티스토리 뷰

부가가치세 신고 시 국세청 홈택스에는 다양한 조회 목록이 존재합니다.

이 메뉴는 상황에 따라 유용하게 활용할 수 있습니다.

부가가치세 신고시 월/분기별 목록 조회에서는 세부적인 전자세금계산서를 조회하고 엑셀로 다운로드할 수 있습니다.

그리고 부가가치세 신고용 전자세금계산서 합계표 메뉴에서는 기한 후 전송된 목록을 확인할 수 있습니다.

또한 부가가치세 신고자료 통합조회 서비스를 통해서는 전체적인 매출·매입 항목과 금액을 확인할 수 있습니다.

여기서는 지연 전송된 전자세금계산서를 조회하고, 그 금액을 어떻게 확인할 수 있는지 살펴보고자 합니다.

과세기간 종료 후 12일 이후 전송된 전자(세금) 계산서는 종이(세금) 계산서로 구분 표시해야 하며, 매출의 경우 공급가액의 1%, 매입의 경우 공급가액의 0.5%의 가산세를 부담해야 합니다.

특히 매출의 경우 전자로 발행하거나 종이로 발행하거나 가산세가 동일하게 1%인 반면, 수취하는 매입처에서는 전자로 받을 경우 0.5%의 가산세를 부담하지만 종이로 받을 경우 매입처는 가산세가 없습니다.

따라서 과세기간 종료 후 12일 이후에 전자세금계산서 발급 의무 사업자가 세금계산서를 발행해야 한다면 종이세금계산서로 발행하는 것이 가산세 부담 최소화가 될 수 있습니다.

국세청 홈택스에 로그인합니다.

부가가치세 신고용 전자세금계산서 합계표 조회합시다.

전자(세금) 계산서와 매출·매입 선택 후 해당 기간을 설정하시고 조회하기를 선택하면 과세기간 종료일 다음 달 12일 이후에 전송된 전자(세금) 계산서를 확인할 수 있습니다. 명세서 조회 선택 후 상세 보기 메뉴에서 지연 전송된 전자(세금) 계산서를 확인할 수 있습니다.

지연 전송된 전자(세금) 계산서는 부가가치세 신고 시 종이(세금) 계산서로 구분해서 신고해야 하며, 가산세 부과 대상이 됩니다. 사진은 11일과 12일이 공휴일이라 13일까지 전송된 경우와 14일부터 전송된 경우로 표시되었지만, 공휴일이 아니었다면 11일까지 전송된 경우와 12일 이후에 전송된 경우로 구분 표시됩니다.

부가가치세 신고자료 통합조회를 확인해 봅시다.

해당 사업장의 매출 및 매입 항목 총액을 확인할 수 있습니다.

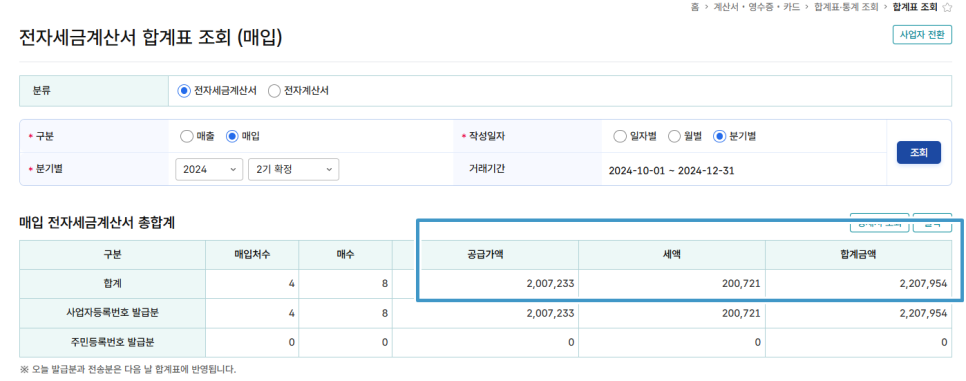

전자(세금)계산서 조회 메뉴에서 세금계산서 매입액을 확인해 보겠습니다.

매입 세금계산서 공급가액 2,007,233원이 위와 다른 것을 알 수 있습니다. 차이금액 761,000원은 결국 뒤늦게 전송된 금액입니다. 즉, 통합조회 메뉴에서 조회되는 전자(세금) 계산서는 정상적으로 11일 이전에 전송된 전자(세금) 계산서만 조회된다는 사실을 확인할 수 있습니다. (여기서는 11일과 12일이 공휴일이라 13일과 14일로 표시되었습니다.)

그리고 월/분기별 목록조회 메뉴에서는 늦게 전송된 금액도 모두 같이 조회됩니다. 월/분기별 목록조회와 통합조회 메뉴와 차이 금액은 지연 전송된 전자(세금) 계산서이며, 동 금액은 종이(세금) 계산서로 신고하면서 가산세를 계산해야 합니다.

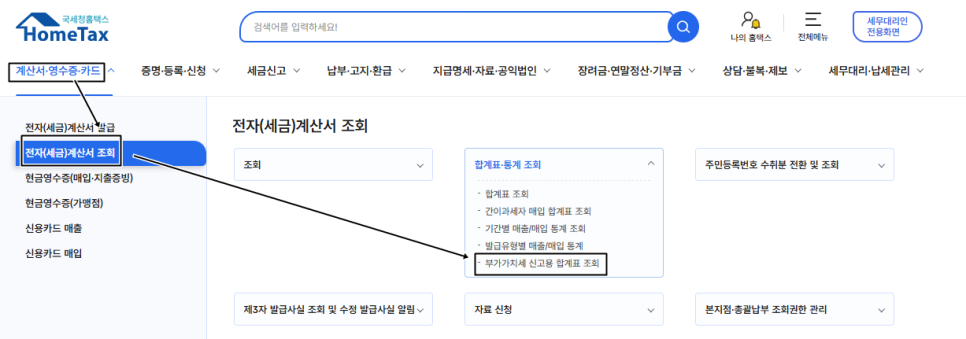

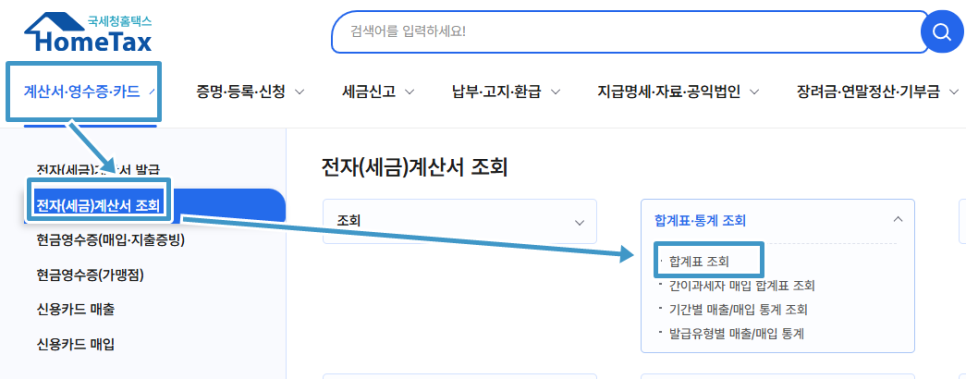

이번에는 합계표 통계 조회 메뉴에서 합계표 조회 메뉴를 선택해 봅시다.

부가가치세 신고용 전자세금계산서 합계표 조회메뉴는 부가세 신고기간에만 가능하기 때문에 부가세 신고기간이 끝나면 아래와 같이 부가가치세 신고용 전자세금계산서 합계표 조회메뉴는 없습니다.

대신에 이와 비슷해 보이는 합계표 조회 메뉴가 있는데 이 메뉴를 조회해 보면 지연전송된 전자세금계산서가 구분되어 표시되지 않습니다.

즉, 통합조회 메뉴에서 조회되는 전자(세금) 계산서와 합계표 조회 메뉴 금액이 다를 경우 지연전송된 전자(세금)계산서가 있음을 알 수 있습니다.

통합조회 서비스가 부가가치세 신고 시 상당히 유용하지만 법인의 경우 3개월 단위로 표시되며, 일반과세자인 개인은 6개월 단위, 간이과세자는 1년 단위로 표시됩니다. 따라서 신고 기간이 다를 경우 임의로 기간을 수정해서 조회할 수 없는 아쉬움이 있습니다.

또한 부가가치세 신고용 전자세금계산서 합계표 조회메뉴는 부가세 신고기간에만 가능하기 때문에 부가세 신고기간이 끝나면 조회할 수 없습니다.